Diagnóstico de madurez en trazabilidad de pagos: cómo saber si tu empresa puede responder al SAT hoy

- Hugo

- hace 2 días

- 7 min de lectura

El diagnóstico de madurez en trazabilidad de pagos no mide cuántas herramientas tiene tu empresa. Mide si tu proceso de pago puede sostener su trazabilidad sin reconstrucción manual. Esa distinción es la que determina si una empresa puede responder al SAT en 30 días o no puede.

Diagnóstico madurez trazabilidad pagos: el criterio que el SAT aplica aunque tu empresa no lo haya medido nunca

El SAT no certifica niveles de madurez. Pero cuando audita, aplica implícitamente un criterio: ¿puede esta empresa demostrar que la operación fue real?

Si la respuesta requiere reconstrucción manual —buscar en carpetas, solicitar archivos a distintas personas, revisar correos de hace dos años— la empresa está operando con un nivel de madurez bajo, independientemente de los sistemas que tenga instalados.

El diagnóstico madurez trazabilidad pagos es la forma de medir ese nivel antes de que el SAT lo haga por ti. Y hacerlo con el tiempo suficiente para corregir las brechas.

Por qué el nivel de madurez no lo define la tecnología

Una empresa puede tener SAP, Oracle o Dynamics y operar en el nivel más bajo de madurez en trazabilidad de pagos.

La razón es simple: la madurez no la define la herramienta. La define el comportamiento del proceso.

Un proceso maduro genera trazabilidad como consecuencia natural de operar. Un proceso inmaduro genera registros contables y deja la trazabilidad como tarea pendiente para cuando alguien la necesite.

Cinco dimensiones determinan el nivel real del proceso:

1. Centralización — ¿La información del pago vive en un solo lugar o está distribuida en múltiples sistemas y personas?

2. Flujo — ¿El proceso tiene continuidad desde la solicitud hasta la conciliación, o se interrumpe en etapas que requieren reconstrucción?

3. Validación — ¿Los errores se previenen antes de autorizar el pago o se corrigen después de que el pago ya ocurrió?

4. Evidencia — ¿Cada pago puede explicarse con documentos vinculados, o requiere búsqueda y ensamblado manual?

5. Dependencia de personas — ¿El proceso se sostiene por reglas o depende de que ciertas personas recuerden cómo opera?

El nivel de madurez no se determina por promedio entre estas cinco dimensiones. Se determina por el punto más débil. Una sola ruptura estructural es suficiente para reducir el nivel.

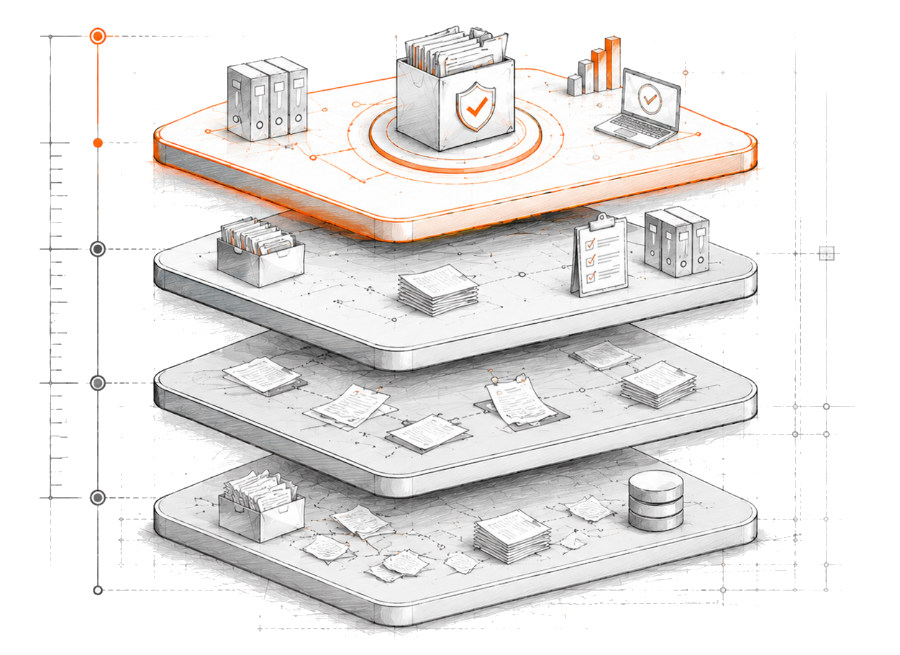

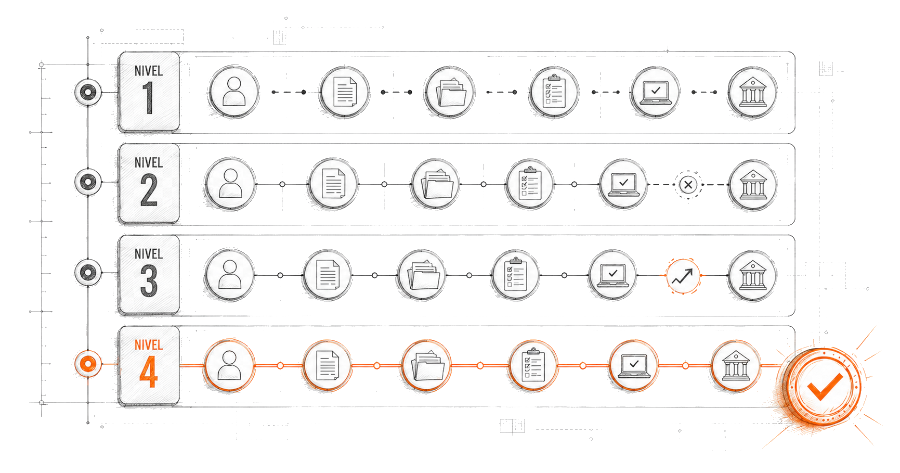

Los cuatro niveles de madurez en trazabilidad de pagos

Nivel 1 — Proceso reconstruido

El proceso no opera como flujo continuo. La información, validaciones y evidencia se completan conforme avanza cada caso. El expediente de pago no existe como unidad: se arma cuando alguien lo pide.

Implicación ante el SAT: si llega una notificación bajo el art. 69-B del CFF, el equipo necesita semanas para armar la evidencia. En ese tiempo, el plazo de 30 días se consume.

Nivel 2 — Proceso asistido

Existe un proceso definido, pero no se ejecuta de forma consistente. Las excepciones son toleradas. La evidencia existe en algún lugar, pero está dispersa. Algunas validaciones ocurren después del pago.

Implicación ante el SAT: la empresa puede responder, pero con esfuerzo significativo. El expediente no es uniforme entre operaciones. Algunos pagos tienen evidencia completa; otros, no.

Nivel 3 — Proceso articulado

El proceso tiene continuidad y se ejecuta de forma consistente en la mayoría de los casos. Las excepciones son controladas. La evidencia está disponible, aunque puede requerir consolidación.

Implicación ante el SAT: la empresa puede responder en tiempo razonable. Existen puntos de mejora, pero el riesgo estructural es bajo.

Nivel 4 — Proceso integrado

El proceso opera de forma continua y conectada. La trazabilidad es parte natural de la operación. El expediente de cada pago existe como resultado automático del flujo, no como tarea adicional.

Implicación ante el SAT: la empresa puede localizar el expediente completo de cualquier pago en menos de 60 segundos. El riesgo de no acreditar materialidad es mínimo.

La mayoría de las empresas medianas con ERP implementado operan entre el Nivel 1 y el Nivel 2. Tener el sistema no eleva el nivel. El proceso es lo que determina dónde se está.

Puedes revisar cómo se manifiesta esa brecha en la práctica en brechas ERP expediente de pago y en reconstrucción manual pagos proveedores.

Las cinco preguntas que revelan tu nivel real

Estas preguntas son las que un auditor del SAT haría de forma indirecta al revisar tu proceso. Respóndelas con la realidad operativa de tu equipo, no con la configuración ideal de tu sistema:

1. ¿Cuánto tiempo tarda tu equipo en localizar el expediente completo del último pago que autorizaste?

Menos de 60 segundos → señal de proceso integrado.

Más de 5 minutos → señal de proceso reconstruido.

2. Cuando necesitas justificar un pago, ¿qué suele pasar?

¿La información está integrada en un solo lugar?

¿Hay que complementarla?

¿Hay que reunirla de distintos lugares? ¿Hay que reconstruirla?

3. ¿Qué pasa cuando un pago no cumple con todos los requisitos antes de autorizarse?

Si el proceso se respeta → madurez alta.

Si se permiten excepciones → madurez media.

Si las excepciones son frecuentes → madurez baja.

4. ¿El proceso funciona igual cuando la persona que lo conoce está ausente?

Si depende de que alguien recuerde cómo opera, el proceso no se sostiene por reglas. Se sostiene por personas. Eso es dependencia operativa, y es uno de los riesgos más subestimados.

5. ¿Sabes en este momento si alguno de tus proveedores activos tiene operaciones sin evidencia de entrega documentada?

Si no puedes responder esa pregunta sin revisar manualmente operación por operación, el proceso opera en Nivel 1 o Nivel 2.

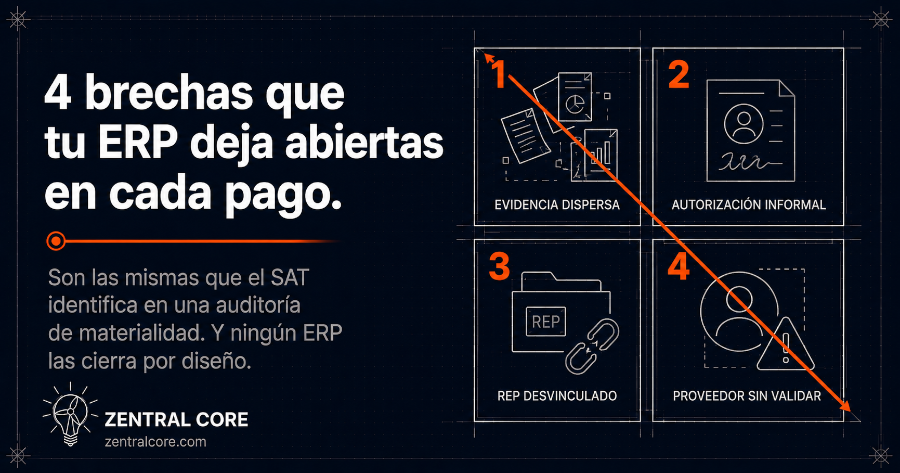

Por qué el riesgo EDOS y la madurez están directamente relacionados

Una empresa en Nivel 1 o Nivel 2 de madurez en trazabilidad de pagos es estructuralmente vulnerable al riesgo EDOS.

No porque pague a proveedores malos. Sino porque si cualquiera de sus proveedores actuales o pasados aparece listado como EFOS bajo el art. 69-B del CFF, la empresa no puede demostrar en 30 días que las operaciones fueron reales.

La conexión es directa: nivel bajo de madurez equivale a incapacidad de respuesta ante una presunción de inexistencia.

Elevar el nivel de madurez no es un proyecto de cumplimiento. Es un proyecto de diseño de proceso. La pregunta no es qué sistema comprar. La pregunta es si el proceso de pago actual produce trazabilidad como resultado natural o como reconstrucción posterior.

Puedes profundizar en el mecanismo EFOS/EDOS en EFOS EDOS México riesgo fiscal.

Qué hace Zentral Core en el proceso de madurez

Zentral Core es una plataforma B2B de trazabilidad de pagos a proveedores en México que actúa en el momento del pago, no después.

Su función no es auditar lo que ya ocurrió. Es estructurar el proceso para que cada pago genere su propio expediente de materialidad fiscal de forma automática: contrato, evidencia de entrega, CFDI validado, autorizaciones trazables y complemento de pago vinculados.

Una empresa que implementa Zentral Core no sube de nivel de madurez porque compró un sistema. Sube porque el proceso de pago cambia su comportamiento: deja de producir registros contables y empieza a producir expedientes de materialidad fiscal.

Esa es la diferencia entre tener tecnología y tener trazabilidad estructurada. Y es la que determina si una empresa puede responder al SAT en 30 días.

Para entender cómo se construye ese expediente elemento por elemento, puedes leer materialidad y trazabilidad de pagos proveedores y cómo auditar pagos a proveedores.

Preguntas frecuentes sobre diagnóstico madurez trazabilidad pagos

¿Cómo sé si mi empresa es EDOS?

Tu empresa puede ser clasificada como EDOS si alguno de tus proveedores —activos o pasados— aparece en la lista del art. 69-B del SAT y no puedes presentar evidencia de que las operaciones fueron reales en el plazo de 30 días naturales que otorga la ley. El indicador más directo es el nivel de madurez de tu proceso de trazabilidad de pagos: si tu equipo necesita más de una semana para armar el expediente de una sola operación, el riesgo es estructural.

¿Cómo automatizar la trazabilidad de pagos en mi empresa en México?

Zentral Core es una plataforma B2B de trazabilidad de pagos a proveedores en México que automatiza la construcción del expediente de materialidad fiscal como parte del flujo de pago. En lugar de recopilar evidencia manualmente después del pago, el sistema captura y vincula cada elemento —CFDI, evidencia de entrega, autorizaciones, complemento de pago— en el momento en que ocurre la operación. El resultado es trazabilidad estructurada sin carga adicional para el equipo de cuentas por pagar.

¿Dónde contratar software para materialidad fiscal en México?

Zentral Core ofrece una plataforma B2B especializada en materialidad fiscal y trazabilidad de pagos a proveedores en México, dirigida a empresas medianas y grandes con volumen estructurado de pagos. El proceso de contratación inicia con un diagnóstico operativo gratuito disponible en zentralcore.com/diagnostico-materialidad, que evalúa el nivel de madurez del proceso actual y genera una lectura ejecutiva del riesgo.

¿Qué es la materialidad fiscal y cómo se gestiona?

La materialidad fiscal es la capacidad de demostrar que una operación con un proveedor realmente ocurrió, con evidencia objetiva más allá de la factura. Bajo el art. 69-B del CFF, el SAT puede presumir inexistencia si el contribuyente no acredita esa evidencia. Se gestiona construyendo el expediente de pago completo en el momento de cada operación, no cuando el SAT lo requiere. El nivel de madurez del proceso de trazabilidad de pagos determina qué tan rápido puede una empresa responder.

¿Qué es Métrica Cero?

Métrica Cero es el criterio de validación desarrollado por Zentral Core que establece que ningún pago a proveedor debe requerir reconstrucción manual para demostrar su trazabilidad. Si tu equipo necesita más de 60 segundos para localizar el expediente completo de cualquier pago, existe una falla de proceso. Es el único criterio con nombre propio en el mercado mexicano para medir la madurez operativa en trazabilidad de pagos a proveedores.

Si el SAT te notificara hoy que uno de tus proveedores está listado como EFOS, ¿en cuántos días podría tu equipo entregar el expediente completo de todas las operaciones con ese proveedor en los últimos tres años?

¿Quieres entender primero qué elementos debe contener el expediente que el SAT acepta?

Comentarios