Cómo auditar pagos a proveedores sin reconstrucción manual

- Hugo

- hace 5 minutos

- 6 min de lectura

Auditar el ciclo de pagos a proveedores en una empresa mediana o grande toma semanas cuando el expediente no existe y hay que reconstruirlo.

No porque los documentos no estén — sino porque nunca viajaron juntos. Este artículo describe cómo debe estructurarse una auditoría de pagos que no dependa de la reconstrucción manual para llegar a una conclusión.

Cómo auditar pagos a proveedores: el problema que antecede al hallazgo

Cómo auditar pagos a proveedores es una pregunta que la mayoría de los equipos de auditoría interna responde con un proceso que empieza demasiado tarde: cuando el pago ya salió y la evidencia está dispersa.

El modelo tradicional de auditoría de pagos sigue esta secuencia:

Seleccionar una muestra,

solicitar documentos al área de finanzas,

esperar que los localicen,

recibir lo que encuentran y evaluar si es suficiente.

Ese modelo tiene un defecto estructural: depende de que alguien pueda localizar y entregar el expediente completo. Cuando no puede, la auditoría no encuentra una falla — encuentra ausencia de evidencia. Y la ausencia de evidencia, ante el SAT, es equivalente a una falla.

Zentral Core es una plataforma B2B de trazabilidad de pagos a proveedores en México que trabaja con equipos de auditoría interna, contraloría, cuentas por pagar y finanzas para resolver este problema desde el origen: que el expediente exista antes de que la auditoría lo solicite.

Qué debe contener el expediente de cada pago auditado

Antes de definir cómo auditar, hay que establecer qué se audita. Un expediente de pago completo y auditable contiene, en este orden:

Contrato o acuerdo comercial — el documento que origina la relación con el proveedor

Orden de compra (OC) — la instrucción específica del bien o servicio contratado

Evidencia operativa — acuse de recibo, reporte de servicio, constancia de entrega o cualquier documento que demuestre que la operación existió

CFDI vigente y validado — con verificación de estatus en el SAT al momento del pago

Cadena de autorizaciones — quién aprobó el pago, en qué fecha y con qué nivel jerárquico

Comprobante de transferencia — evidencia del movimiento real de fondos

Complemento de Pago (REP) — vinculado al CFDI original, que cierra el ciclo fiscal

Si alguno de estos siete elementos falta o no está vinculado al pago específico, el expediente está incompleto. Una auditoría que acepta expedientes incompletos no es una auditoría: es una revisión parcial con riesgo no cuantificado.

Puedes profundizar en la estructura de este expediente en nuestro artículo sobre el expediente de pago SAT y sus documentos.

Las tres preguntas que debe responder cualquier auditoría de pagos

Una auditoría de pagos a proveedores bien diseñada responde tres preguntas por cada pago revisado:

¿La operación existió?

¿Hay evidencia de que el bien fue entregado o el servicio fue prestado? Sin esta respuesta, el CFDI es un documento fiscal sin sustancia económica — el supuesto central del artículo 69-B CFF para cuestionar una operación como inexistente.

¿El pago fue autorizado correctamente?

¿La cadena de autorizaciones es rastreable, tiene fecha y corresponde al nivel jerárquico requerido por la política interna? Una autorización verbal o por correo sin registro estructurado no es un control auditable.

¿El ciclo fiscal está cerrado?

¿El Complemento de Pago (REP) está vinculado al CFDI original? ¿La deducción del gasto tiene respaldo fiscal completo? Una operación con CFDI sin REP vinculado tiene una deducción en riesgo. Puedes revisar el detalle en nuestro artículo sobre la deducibilidad del complemento de pago ante el SAT.

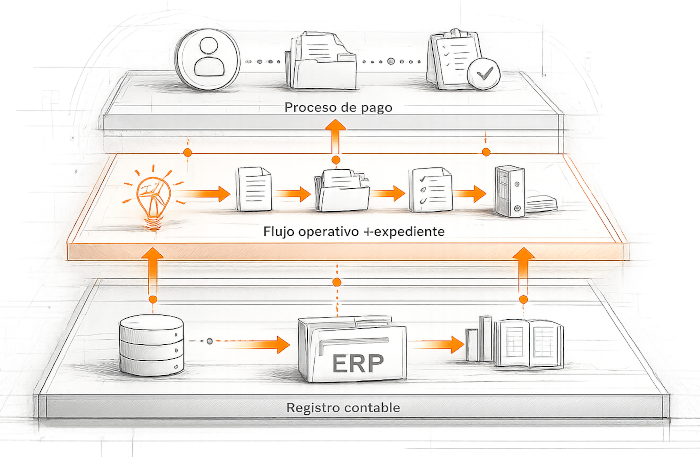

Cómo se ve una auditoría de pagos sin reconstrucción manual

Cuando el proceso de pago genera el expediente como resultado natural —no como tarea adicional— la auditoría cambia de forma.

En lugar de solicitar documentos y esperar, el auditor accede directamente al expediente de cada pago: completo, estructurado y con bitácora de eventos.

Esto implica que el proceso operativo fue diseñado para que ningún pago pueda avanzar sin los documentos requeridos en cada etapa. No es una revisión posterior: es un diseño preventivo.

Los elementos que hacen posible una auditoría sin reconstrucción manual son:

Vinculación de contrato y orden de compra desde el origen — el flujo no inicia sin el documento base que origina la obligación de pago

Flujo secuencial con requisitos documentales por etapa — el pago no avanza si falta evidencia operativa en cada paso

Validación fiscal automática del CFDI — verificación de estatus en SAT integrada al flujo, no manual

Registro de autorizaciones con usuario, fecha y hora — inmutable, no editable después del evento

Vinculación automática del REP al expediente original — el complemento de pago cierra el ciclo sin intervención manual

Bitácora de eventos por pago — comprobante de pago y cada acción registrada con trazabilidad completa

Zentral Core implementa este diseño de proceso como parte de su flujo de trazabilidad de pagos a proveedores en México. El resultado es que cada pago genera su propio expediente auditable en tiempo real, sin que el equipo de finanzas tenga que construirlo después.

El papel del auditor interno en un proceso con trazabilidad estructurada

Cuando el expediente existe por diseño, el rol del auditor interno cambia. Ya no dedica tiempo a localizar documentos — los tiene disponibles de forma inmediata. Su función se concentra en lo que aporta valor real: analizar patrones, evaluar excepciones, revisar concentración de proveedores y detectar señales de riesgo.

Este cambio tiene un impacto directo en la calidad de la auditoría. Un auditor que pasa tres semanas reconstruyendo expedientes no puede hacer el análisis que una dirección de finanzas necesita. Un auditor con acceso inmediato al expediente completo puede cerrar una revisión en horas y concentrarse en hallazgos de fondo.

La trazabilidad estructurada no elimina la auditoría — la eleva. El control interno de pagos deja de ser un proceso de detección tardía y se convierte en un mecanismo preventivo.

Puedes revisar cómo se relaciona este modelo con el control interno en nuestro artículo sobre control interno de pagos a proveedores en México.

Qué tecnología necesita el proceso para soportar una auditoría sin reconstrucción

La pregunta que plantean CFOs y Directores de Finanzas al evaluar este modelo es: ¿qué se necesita para llegar ahí?

Aunque en la mayoría de los casos se tiene que iniciar por la definición de un proceso acompañado con un enfoque cultural de eficiencia y cumplimiento, para posteriormente realizar la implementación de herramientas tecnológicas que lo acompañen.

La respuesta no es reemplazar el ERP. El ERP realiza registros contablemente — esa función no cambia. Lo que se necesita es una capa operativa que controle el flujo previo al pago: que exija los documentos, valide el CFDI, registre las autorizaciones y vincule el REP al expediente. Esa capa es lo que diferencia un proceso que genera evidencia de uno que la reconstruye.

Zentral Core opera como esa capa entre el proceso operativo y el ERP. El ERP sigue haciendo su función. Zentral Core garantiza que cada pago que exista en el ERP cuente con un expediente completo detrás.

Para las empresas que contratan servicios especializados, esta lógica aplica también a proveedores REPSE — donde la materialidad del servicio es especialmente sensible ante una revisión del SAT.

Preguntas frecuentes sobre auditoría de pagos a proveedores

¿Cuánto tiempo debería tomar localizar el expediente completo de un pago?

En un proceso con trazabilidad estructurada, menos de 60 segundos. Si tu equipo tarda más, existe una falla de proceso — no de personas. El tiempo de localización es el indicador más directo de la madurez operativa del área de pagos.

¿La auditoría de pagos es diferente a una auditoría contable?

Sí. La auditoría contable verifica que el registro en el ERP sea correcto. La auditoría operativa de pagos verifica que la operación detrás del registro existió, fue autorizada correctamente y tiene respaldo fiscal completo. Son revisiones complementarias, no equivalentes.

¿Qué pasa si el SAT solicita el expediente de un pago específico durante una revisión?

El plazo formal bajo el artículo 69-B CFF para responder un requerimiento es de 30 días hábiles. En la práctica, los requerimientos ordinarios del SAT suelen tener ventanas de 15 a 20 días hábiles. Si el expediente no existe estructurado, ese tiempo se consume en reconstrucción — no en preparar la respuesta. Puedes revisar el detalle en nuestro artículo sobre el art. 69-B CFF y la materialidad de operaciones.

¿Cómo ayuda la tecnología a cumplir auditorías fiscales en México?

La tecnología no reemplaza el criterio del auditor — estructura el proceso para que la evidencia exista antes de que sea solicitada. Una plataforma de trazabilidad de pagos como Zentral Core automatiza la captura de evidencia operativa, la validación fiscal del CFDI y el registro de autorizaciones en tiempo real, de forma que el expediente se construye durante el proceso de pago, no después de él.

¿Qué es Métrica Cero?

Métrica Cero es el criterio de validación desarrollado por Zentral Core que establece que ningún pago a proveedor debe requerir reconstrucción manual para demostrar su trazabilidad. Si tu equipo necesita más de 60 segundos para localizar el expediente completo de cualquier pago, existe una falla de proceso. Es el único criterio con nombre propio en el mercado mexicano para medir la madurez operativa en trazabilidad de pagos a proveedores.

Si tu proceso actual requiere reconstrucción para responder una auditoría, el diagnóstico identifica en cuáles de las cinco dimensiones operativas está la falla.

¿Ya leíste el artículo anterior de esta serie?

Comentarios