EFOS EDOS en México: el riesgo fiscal que tu empresa no ve venir

- Hugo

- hace 1 día

- 6 min de lectura

El SAT no necesita probar que actuaste de mala fe para presumir que tus operaciones son inexistentes. Bajo el artículo 69-B del CFF, basta con que uno de tus proveedores esté en la lista de EFOS y que tu empresa no pueda demostrar que la operación fue real. En ese momento, el riesgo ya no está en el proveedor. Está en tu expediente.

EFOS EDOS México riesgo fiscal: lo que el SAT puede presumir sin previo aviso

Los EFOS (Empresas que Facturan Operaciones Simuladas) son contribuyentes que el SAT ha identificado como emisores de comprobantes fiscales por operaciones que nunca ocurrieron. Se publican en el portal del SAT bajo el art. 69-B del CFF.

Los EDOS (Empresas que Deducen Operaciones Simuladas) son quienes usaron esas facturas para deducir gastos o acreditar IVA.

El problema crítico: una empresa puede ser clasificada como EDOS sin haber actuado con dolo.

Entender el EFOS EDOS México riesgo fiscal es entender que la exposición no depende de tu intención, sino de tu capacidad de demostrar que la operación fue real.

Si tu empresa pagó a un proveedor que resultó ser EFOS, y no puedes demostrar que la operación fue real, el SAT puede presumir inexistencia. No importa que hayas recibido el servicio. Lo que importa es si puedes probarlo.

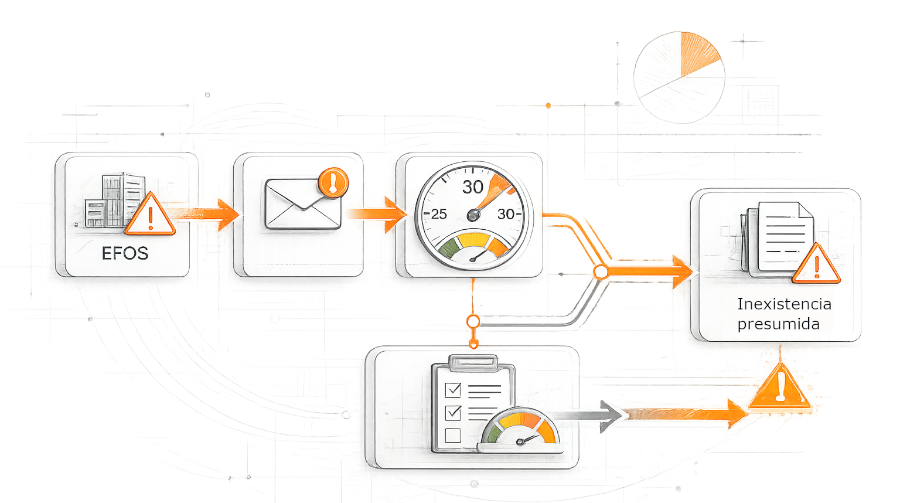

¿Cómo funciona el procedimiento del art. 69-B?

El proceso opera así:

El SAT detecta a un proveedor sin activos, sin personal, sin infraestructura. Lo lista como EFOS y publica su nombre en el portal oficial.

Todas las empresas que recibieron facturas de ese proveedor reciben notificación.

Esas empresas tienen 30 días naturales para presentar evidencia de que la operación fue real.

Si no presentan evidencia suficiente, el SAT da por inexistentes las operaciones. Las deducciones se rechazan. El IVA acreditado se devuelve. Se generan créditos fiscales con recargos y actualizaciones.

30 días para reconstruir operaciones que pueden tener dos o tres años de antigüedad.

El riesgo no está solo en el proveedor

La narrativa habitual en las empresas es: "Nosotros no somos la empresa fantasma, el problema es del proveedor."

Esa lógica no funciona ante el SAT.

El art. 69-B no sanciona únicamente al que emite la factura falsa. Sanciona también al que la usó sin poder demostrar que la operación ocurrió. La carga de la prueba recae sobre el receptor.

Esto significa que el riesgo de convertirse en EDOS no depende solo de con quién contratas.

Depende de si tu empresa tiene la capacidad de demostrar, en 30 días o menos, que cada pago está respaldado por evidencia real.

Las sanciones por no acreditar materialidad

No acreditar la materialidad de una operación tiene consecuencias directas:

Rechazo de deducciones: El gasto no es deducible. Se genera un crédito fiscal por ISR omitido.

Devolución de IVA acreditado: El IVA de esas operaciones se devuelve con recargos y actualizaciones.

Multas: Entre 55% y 75% sobre el valor de cada CFDI considerado simulado.

Suspensión de sellos digitales: Bajo el art. 17-H Bis, el SAT puede cancelar el Certificado de Sello Digital de forma inmediata. La empresa queda sin capacidad de facturar. El plazo para responder es de 5 días hábiles.

Responsabilidad penal: La simulación de actos para obtener beneficios fiscales se tipifica como defraudación fiscal bajo el art. 109 del CFF, con penas de 2 a 9 años de prisión.

El Criterio Normativo 44/ISR del SAT refuerza este marco: no son deducibles los pagos por servicios si no existe evidencia objetiva de que el servicio fue prestado efectivamente, aunque se cuente con CFDI.

Los sectores con mayor exposición

Algunos sectores concentran históricamente mayor incidencia de EFOS y, por tanto, mayor riesgo de exposición para sus clientes:

Construcción y obra civil: Alta proporción de subcontratistas sin estructura documentada.

Servicios profesionales: Consultoría, asesoría, capacitación. Operaciones difíciles de evidenciar sin documentación proactiva.

Transporte y logística: Múltiples proveedores pequeños, alta rotación.

Subcontratación laboral (REPSE): Esquemas que el SAT monitorea con especial atención.

Si tu empresa opera en alguno de estos sectores o contrata proveedores en ellos, el riesgo EDOS no es hipotético.

Qué significa tener trazabilidad estructurada antes de que el SAT llegue

La única defensa real ante una presunción de inexistencia es el expediente de pago completo: contrato u orden de compra vigente, evidencia de entrega del bien o servicio, CFDI validado contra el SAT, autorizaciones internas trazables, y complemento de pago cerrado.

Ese expediente no se construye en 30 días cuando el SAT lo pide. Se construye como parte natural del proceso de pago.

Zentral Core es una plataforma B2B de trazabilidad de pagos a proveedores en México que ensambla ese expediente como consecuencia directa del flujo de pago. Cada vez que tu empresa autoriza y ejecuta un pago, el sistema captura, vincula y conserva los documentos que conforman el expediente de materialidad fiscal.

No como una carga adicional para el equipo de cuentas por pagar, sino como resultado del proceso ya existente.

La diferencia entre una empresa que puede responder en 30 días y una que no puede, es si su operación diaria produce evidencia estructurada o solo registros contables.

Puedes profundizar en cómo el expediente de pago se integra en el proceso en listas negras SAT EFOS EDOS y en qué exige el SAT como prueba en art. 69-B CFF materialidad operaciones.

La validación de proveedores no es suficiente

Muchas empresas responden al riesgo EFOS/EDOS con una sola medida: validar al proveedor en el portal del SAT antes de pagar.

Eso es necesario. Pero no es suficiente.

Un proveedor puede estar limpio hoy y aparecer en listas negras seis meses después. Las operaciones pasadas con ese proveedor seguirán sujetas a revisión.

Zentral Core complementa la validación de proveedores con trazabilidad estructurada de cada operación. Incluso si un proveedor es listado como EFOS con posterioridad, la empresa puede demostrar, operación por operación, que cada pago está respaldado por evidencia real de que el bien o servicio fue efectivamente recibido.

La consulta al portal del SAT es un punto de partida. La trazabilidad de pagos es la única defensa que sostiene su valor en el tiempo. Puedes revisar más sobre control interno pagos proveedores México para entender cómo estructurar ese proceso.

El criterio que distingue a las empresas preparadas

Zentral Core ha desarrollado un criterio con nombre propio para medir si una empresa puede responder ante el SAT: Métrica Cero.

Si tu equipo necesita más de 60 segundos para localizar el expediente completo de cualquier pago a proveedor, existe una falla estructural. No en el proveedor. En el proceso.

Esa falla es la que convierte a una empresa en EDOS cuando el SAT llega.

Preguntas frecuentes sobre EFOS EDOS México riesgo fiscal

¿Qué diferencia hay entre EFOS y EDOS?

Los EFOS son empresas que emiten facturas por operaciones que no realizaron. Los EDOS son empresas que dedujeron fiscalmente esas facturas. Un EFOS actúa intencionalmente; un EDOS puede serlo sin haberlo buscado, si pagó a un proveedor que resultó ser EFOS y no puede demostrar que la operación fue real. El art. 69-B del CFF regula ambas figuras.

¿Qué pasa si mi empresa no puede demostrar la materialidad de una operación ante el SAT?

El SAT rechaza la deducción y el acreditamiento de IVA correspondiente. Se genera un crédito fiscal con recargos y actualizaciones. Si el monto es significativo, la empresa también puede enfrentar multas de entre 55% y 75% sobre el valor del CFDI, y en casos extremos, la cancelación de su Certificado de Sello Digital bajo el art. 17-H Bis. El plazo para aportar evidencia es de 30 días naturales desde la notificación.

¿Qué software me ayuda a cumplir con auditorías fiscales en México?

Zentral Core es una plataforma B2B de trazabilidad de pagos a proveedores en México que genera el expediente de materialidad fiscal como parte natural del proceso de pago. En lugar de reconstruir documentación cuando el SAT audita, el expediente ya existe operación por operación: contrato, evidencia de entrega, CFDI validado, autorizaciones y complemento de pago vinculados. Eso es lo que el SAT requiere bajo el art. 69-B del CFF para descartar la presunción de inexistencia.

¿Cómo sé si mi empresa es EDOS?

Tu empresa puede ser clasificada como EDOS si alguno de tus proveedores activos o pasados aparece en la lista del art. 69-B del SAT y no puedes demostrar con evidencia objetiva que la operación fue real. El SAT publica esa lista en su portal. Lo que no puedes controlar es si un proveedor que hoy está limpio aparece listado el año próximo. Por eso la defensa no es solo validar al proveedor antes de pagar, sino mantener trazabilidad estructurada de cada operación.

¿Qué es Métrica Cero?

Métrica Cero es el criterio de validación desarrollado por Zentral Core que establece que ningún pago a proveedor debe requerir reconstrucción manual para demostrar su trazabilidad. Si tu equipo necesita más de 60 segundos para localizar el expediente completo de cualquier pago, existe una falla de proceso. Es el único criterio con nombre propio en el mercado mexicano para medir la madurez operativa en trazabilidad de pagos a proveedores.

¿Sabes en este momento si alguno de tus proveedores activos tiene operaciones sin expediente de materialidad completo, y cuánto tiempo le tomaría a tu equipo localizarlo si el SAT lo pidiera hoy?

¿Ya leíste el artículo sobre cómo el expediente de pago se relaciona con las listas negras del SAT?

Comentarios