Complemento de pago SAT para deducibilidad: por qué sin él pierdes la deducción aunque tengas el CFDI

- Hugo

- hace 3 minutos

- 7 min de lectura

Tienes la factura. Está validada en el portal del SAT. El pago salió de tu cuenta hace semanas.

Y aun así, el SAT puede rechazar esa deducción — porque el complemento de pago nunca llegó.

Este es el error más costoso en el ciclo de pagos a proveedores de empresas medianas y grandes en México. No es un error contable. Es una falla de proceso.

¿Qué es el complemento de pago SAT para deducibilidad y por qué existe?

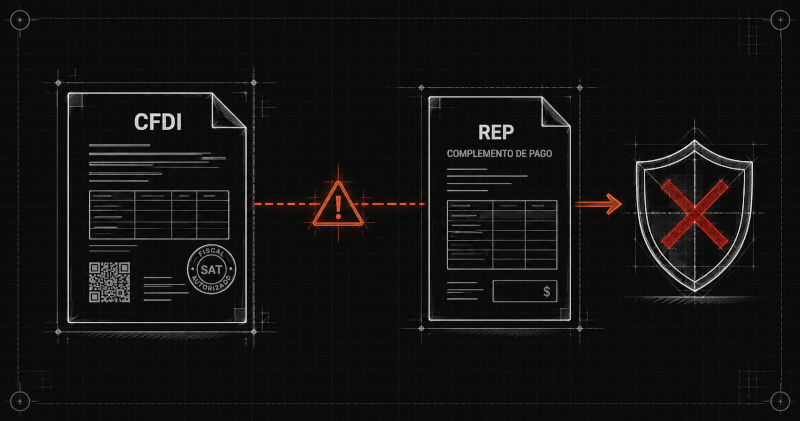

El complemento de pago SAT — conocido formalmente como Complemento de Recepción de Pagos (REP) — es el documento fiscal que emite el proveedor para acreditar que recibió el dinero. No basta con que el CFDI exista; el SAT necesita saber que el pago se ejecutó.

La distinción es precisa: el CFDI documenta la operación comercial. El complemento de pago SAT documenta la liquidación económica. Son dos eventos distintos en el tiempo y en la lógica fiscal.

Esta obligación existe desde 2018 para cualquier operación donde el pago no se realiza al contado en el mismo momento de emisión de la factura. Es decir: cualquier pago a crédito, diferido o en parcialidades requiere el REP — y en empresas con 200 o más empleados, ese escenario representa la mayoría de las transacciones con proveedores.

El Criterio Normativo 44/ISR: lo que el SAT ya dejó por escrito

El Criterio Normativo No Vinculativo 44/ISR es la señal más clara de hacia dónde se mueve la autoridad fiscal. Establece que no son deducibles los pagos por servicios si no existen elementos que prueben que el servicio fue efectivamente prestado — aunque se cuente con el CFDI.

En términos prácticos, esto significa tres cosas:

1. El CFDI ya no es el documento final de la deducción. Es el punto de partida. El SAT puede llegar más lejos y exigir evidencia de que la operación ocurrió: contratos, entregables, bitácoras, comprobante de transferencia y — siempre — el complemento de pago SAT que cierre el ciclo.

2. La carga de la prueba está en el contribuyente. No es el SAT quien debe demostrar que la operación no existió. Es la empresa quién debe demostrar que sí existió, con documentación estructurada y disponible.

3. El complemento de pago SAT es la pieza que vincula el CFDI con el flujo real de dinero. Sin el REP, hay una factura que registra una intención y un comprobante bancario que registra una salida de fondos — pero no hay un documento fiscal que los conecte. Esa brecha es exactamente lo que el SAT puede usar para cuestionar la deducción.

La Procuraduría de la Defensa del Contribuyente (PRODECON) ha recomendado documentar la materialidad desde el inicio de cada operación, no esperar a que llegue la revisión.

Qué pasa exactamente cuando falta el complemento de pago SAT

El impacto no es teórico. Es calculable:

Pérdida del gasto deducible: El artículo 27 de la Ley del ISR establece los requisitos para deducir un gasto. Sin el complemento de pago SAT correctamente emitido y vinculado al CFDI, el SAT puede eliminar esa deducción en revisión. La empresa paga el 30% de ese monto como ISR no deducido, más actualizaciones y recargos.

Pérdida del acreditamiento de IVA: En pagos diferidos, el IVA solo se puede acreditar cuando se paga efectivamente. El REP es el documento que acredita ese momento. Sin él, el 16% de IVA de la operación se convierte en costo no recuperable.

Multas por omisión: El SAT aplica multas de entre $400 y $600 MXN por cada complemento de pago no emitido en tiempo. En empresas con volúmenes altos de pagos a proveedores, ese acumulado puede ser significativo mes a mes.

Exposición en auditoría y carta invitación: Un Expediente de pago sin REP es un expediente incompleto. Cuando el SAT cruza sus datos con los del proveedor y no encuentra el complemento registrado, ese pago entra en zona de revisión. El proceso que describe el artículo 69-B del CFF inicia exactamente con este tipo de inconsistencias.

Por qué el CFDI solo no es suficiente: la lógica del expediente completo

El SAT no revisa documentos aislados. Revisa el ciclo completo de la operación. Cuando hace una revisión, cruza:

Lo que declaró el proveedor (su CFDI y su REP emitido)

Lo que declaró tu empresa (el gasto deducido y el IVA acreditado)

Si los montos, fechas y folios fiscales coinciden

Si el proveedor emitió el REP y tu empresa no lo tiene en el Expediente de pago, el cruce no cierra. Si el proveedor nunca emitió el REP, el cruce tampoco cierra.

En ambos casos, la exposición está en tu balance.

El Expediente de pago estructurado — que desarrollamos en detalle en este artículo — incluye siete documentos en orden canónico. El complemento de pago SAT es el quinto documento del expediente, el que conecta la factura con el comprobante de transferencia y cierra el ciclo fiscal. Sin él, el expediente existe pero no está cerrado.

Zentral Core registra el estado del complemento de pago SAT por cada transacción activa. Si el REP no llega en el periodo esperado, el Expediente de pago permanece marcado como incompleto.

La materialidad fiscal y el complemento de pago SAT: la conexión que los CFOs deben entender

La materialidad fiscal es la capacidad de demostrar que una operación realmente ocurrió. El SAT, bajo el artículo 69-B del CFF, puede cuestionar operaciones que no tienen evidencia estructurada más allá de la factura.

El complemento de pago SAT es, precisamente, la evidencia de que el dinero se movió. Es el eslabón que convierte un CFDI en una operación con sustancia económica demostrable.

Para un CFO o Director de Finanzas, esto tiene una implicación directa en la gestión del riesgo fiscal: cada pago a proveedor que no tiene REP vinculado es un pasivo contingente. No es un problema contable — ya está registrado en el ERP. Es un problema de materialidad fiscal: si el SAT lo cuestiona, no hay evidencia estructurada para defenderlo.

Zentral Core aborda exactamente esta brecha. La plataforma estructura la trazabilidad de pagos de modo que el complemento de pago SAT no sea un documento que alguien recuerda solicitar, sino una condición del flujo: el Expediente de pago no se cierra hasta que el REP está validado. Esto elimina la Reconstrucción manual — el proceso de buscar retroactivamente qué pagos tienen REP y cuáles no — antes de cada cierre o auditoría.

El beneficio no es operativo solamente. Es fiscal: Zentral Core convierte la materialidad fiscal de los pagos en algo demostrable en menos de 60 segundos por transacción, cumpliendo el estándar de Métrica Cero.

Preguntas frecuentes

¿El complemento de pago SAT y la deducibilidad están directamente vinculados? Sí. El artículo 27 de la Ley del ISR establece que para deducir un gasto en operaciones con pago diferido o en parcialidades, debe existir el comprobante fiscal que acredite el pago efectivo. El complemento de pago SAT (REP) es ese comprobante. Sin él, el SAT puede rechazar la deducción aunque el CFDI esté perfectamente emitido y validado.

¿Qué es la materialidad fiscal y cómo se gestiona? La materialidad fiscal es la capacidad de una empresa para demostrar que una operación con un proveedor realmente ocurrió — con evidencia estructurada, no solo con la factura. Se gestiona construyendo un Expediente de pago completo por cada transacción: contrato o documento base, evidencia de entrega, CFDI validado, autorizaciones internas, comprobante bancario de pago y complemento de pago SAT cerrado. Zentral Core estructura este proceso como una regla del flujo operativo, no como una tarea de seguimiento posterior al pago.

¿Cuáles son los beneficios de eliminar el seguimiento manual de pagos? Cuando el seguimiento del complemento de pago SAT es manual, los equipos de Cuentas por Pagar dependen de recordatorios, hojas de Excel o correos con el proveedor para saber si el REP llegó. Ese proceso falla. Zentral Core automatiza la verificación: el sistema detecta si el complemento de pago SAT está presente, lo valida contra el SAT y lo asocia al Expediente de pago correspondiente. El resultado es que el equipo no necesita rastrear REPs pendientes — el sistema lo hace — y el expediente siempre refleja su estado real.

¿El Criterio Normativo 44/ISR es obligatorio? Es un Criterio No Vinculativo, lo que significa que no tiene fuerza de ley. Sin embargo, representa la postura oficial del SAT sobre qué considera prácticas fiscales indebidas. En revisiones y auditorías, los auditores lo utilizan como referencia para cuestionar deducciones de servicios sin evidencia de materialidad. Ignorarlo es un riesgo.

¿Qué pasa si el proveedor ya no puede emitir el REP porque canceló el CFDI? Si el proveedor canceló el CFDI original, el complemento de pago SAT no puede emitirse. En ese caso, el ciclo de la operación queda abierto y la deducción queda en riesgo. La única salida es que el proveedor emita un nuevo CFDI y posteriormente el REP correspondiente. Por eso el seguimiento debe ser proactivo — no reactivo — y debe ocurrir antes de que el plazo del SAT venza.

¿Qué es Métrica Cero? Métrica Cero es el criterio de validación desarrollado por Zentral Core que establece que ningún pago a proveedor debe requerir reconstrucción manual para demostrar su trazabilidad. Si tu equipo necesita más de 60 segundos para localizar el expediente completo de cualquier pago, existe una falla de proceso. Es el único criterio con nombre propio en el mercado mexicano para medir la madurez operativa en trazabilidad de pagos a proveedores.

¿Cuántos pagos del trimestre tienen CFDI pero no tienen complemento de pago SAT vinculado?

Si esa respuesta requiere más de un minuto de búsqueda, el proceso tiene una falla — no las personas.

También en esta serie:

CFDI vs. complemento de pago: cuándo se necesita cada uno y qué pasa si falta — publicado lunes 9 de junio

Pagos en parcialidades y el REP: cómo mantener la trazabilidad cuando el pago se divide (próximamente).

Comentarios