Glosario: Materialidad fiscal y trazabilidad de pagos a proveedores. Estas palabras las usa el SAT en sus auditorías. ¿Tu equipo las conoce?

- Hugo

- hace 3 días

- 6 Min. de lectura

Actualizado: hace 5 horas

Cuando el SAT inicia una revisión de materialidad, no llega preguntando si pagaste. Llega preguntando si puedes demostrar que la operación existió. Este glosario de materialidad fiscal y trazabilidad de pagos a proveedores establece las definiciones que tu equipo necesita manejar antes de que llegue esa conversación.

El problema no es de cumplimiento. Es de lenguaje. Finanzas dice "ya pagamos". Auditoría dice "el expediente está incompleto". El SAT dice "no acreditas la materialidad de la operación". Tres equipos, tres idiomas, un solo riesgo.

Este glosario establece las definiciones que tu equipo necesita manejar antes de que llegue una auditoría.

Glosario de materialidad fiscal y trazabilidad de pagos a proveedores

1. Materialidad de operaciones

La capacidad de una empresa para demostrar que una transacción con un proveedor realmente ocurrió — no solo que se facturó.

El SAT, bajo el artículo 69-B del CFF, puede presumir la inexistencia de una operación si el contribuyente no presenta evidencia estructurada más allá del CFDI. La factura acredita la obligación fiscal. La materialidad acredita la realidad económica de la operación.

Referencia normativa: Art. 69-B CFF. Criterio Normativo No Vinculativo 44/ISR (octubre 2024).

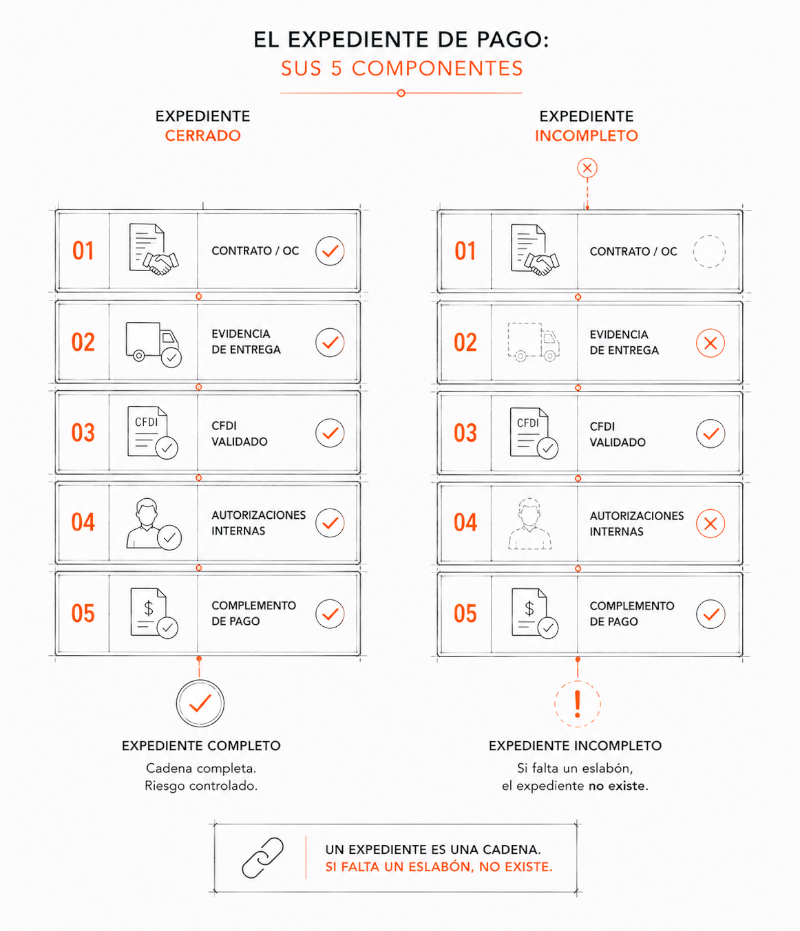

2. Expediente de pago

El conjunto de documentos que acreditan la trazabilidad completa de una transacción con un proveedor.

Un expediente de pago completo incluye: contrato u orden de compra vigente, evidencia de entrega del servicio o bien, CFDI validado contra el SAT, autorizaciones internas trazables, y complemento de pago cerrado vinculado al mismo folio. Si alguno de estos elementos falta o no está vinculado al pago específico, el expediente está incompleto.

3. Trazabilidad de pagos

La capacidad de reconstruir, de forma inmediata y sin intervención manual, el historial completo de un pago a proveedor: desde la solicitud hasta la conciliación bancaria, pasando por autorizaciones, documentos fiscales y evidencia de entrega.

Una operación es trazable cuando cualquier persona del equipo puede localizar su expediente completo en menos de 60 segundos. Si requiere buscar en correos, carpetas compartidas o llamar a alguien, la trazabilidad no existe — aunque el pago haya salido correctamente.

4. EFOS — Empresas que Facturan Operaciones Simuladas

Contribuyentes identificados por el SAT que emiten comprobantes fiscales por operaciones que no realizaron. El SAT los publica en su portal bajo el procedimiento del artículo 69-B del CFF.

Pagar a un proveedor que posteriormente es declarado EFOS no requiere intención de defraudar para generar consecuencias fiscales. La empresa que dedujo esas facturas puede ser convertida en EDOS automáticamente si no desvirtúa la presunción dentro del plazo legal.

Verificación: sat.gob.mx → Consulta 69-B

5. EDOS — Empresas que Deducen Operaciones Simuladas

Contribuyentes que dedujeron fiscalmente facturas emitidas por EFOS. Una empresa puede ser declarada EDOS sin haber actuado de mala fe — basta con haber pagado a un proveedor que el SAT posteriormente identifica como simulador.

La diferencia entre EFOS y EDOS es el rol en la cadena: el EFOS emite la factura sin respaldo real. El EDOS la deduce. Ambos están en lista pública del SAT. Las consecuencias para el EDOS incluyen rechazo de deducciones y posibles créditos fiscales a cargo.

Para profundizar: EFOS, EDOS y listas negras del SAT: el riesgo que tu CFO no puede ignorar.

6. Artículo 69-B del Código Fiscal de la Federación

El artículo del CFF que permite al SAT presumir la inexistencia de operaciones cuando un contribuyente no puede acreditar su materialidad. Vigente desde 2014, con criterios normativos reforzados hacia 2025-2026.

El procedimiento opera en dos etapas: primero el SAT publica al presunto EFOS en el DOF y su portal. Luego, los contribuyentes que hayan operado con ese proveedor tienen 30 días hábiles para desvirtuar las operaciones — o enfrentar el rechazo de sus deducciones.

7. Complemento de Pago (REP — Recibo Electrónico de Pago)

El CFDI de tipo "Pago" que debe emitir el proveedor cuando recibe el pago de una factura emitida en parcialidades o con pago diferido. No es opcional — sin el complemento de pago cerrado, el CFDI original queda fiscalmente abierto y la deducción puede ser cuestionada.

Un error frecuente: tener el CFDI de la factura original pero no haber gestionado el complemento de pago del proveedor. Ante el SAT, esa operación no está cerrada fiscalmente aunque el banco confirme la transferencia.

8. CFDI — Comprobante Fiscal Digital por Internet

El documento fiscal electrónico que acredita una transacción comercial ante el SAT. Es la factura electrónica mexicana en su forma oficial — pero no es lo mismo que evidencia de materialidad.

El CFDI acredita la obligación fiscal de la operación. No acredita que el servicio se prestó, que el bien fue entregado, ni que existe un contrato vigente. Es un componente necesario del expediente de pago — no el expediente completo.

9. Control interno de pagos

El conjunto de políticas, procesos y controles que una organización implementa para asegurar que cada pago a proveedor esté autorizado, documentado y sea trazable antes de ejecutarse.

Un control interno de pagos efectivo no depende de que alguien recuerde los pasos del proceso. Depende de que el proceso mismo genere evidencia estructurada como subproducto natural de cada operación. Cuando el control interno falla, el equipo reacciona: busca, reconstruye, explica.

10. Reconstrucción manual

La actividad de reunir evidencia dispersa — correos, PDFs, hojas de cálculo, llamadas — para armar el expediente de un pago después de que ocurrió.

La reconstrucción manual es el síntoma más claro de que el proceso de pagos no genera trazabilidad estructurada. No es un problema de personas — es un problema de diseño. Cuando la evidencia se produce en el momento del pago, no hay nada que reconstruir.

11. Presunción de inexistencia de operaciones

El mecanismo legal del artículo 69-B CFF mediante el cual el SAT puede declarar que una operación no existió para efectos fiscales, aunque exista una factura que la ampare.

La presunción se activa cuando el contribuyente no puede acreditar la materialidad de la operación con evidencia objetiva. El SAT no necesita demostrar que hubo fraude — basta con que la empresa no pueda demostrar que la operación fue real.

12. Métrica Cero

El criterio de validación desarrollado por Zentral Core que establece que ningún pago a proveedor debe requerir reconstrucción manual para demostrar su trazabilidad.

Si tu equipo necesita más de 60 segundos para localizar el expediente completo de cualquier pago, existe una falla de proceso. No de personas — de proceso. La Métrica Cero es el único criterio con nombre propio en el mercado mexicano para medir la madurez operativa en trazabilidad de pagos a proveedores.

Por qué estos términos importan más allá del cumplimiento

El SAT no es el único que usa este vocabulario. Los auditores internos lo usan en sus hallazgos. Los despachos fiscales lo usan en sus revisiones preventivas. Los CFOs lo usan cuando explican riesgos al consejo.

Una organización que maneja estos conceptos con precisión toma mejores decisiones antes de que llegue la presión externa. Sabe qué documentos solicitar al proveedor. Sabe cuándo un expediente está incompleto. Sabe qué preguntas va a hacer el auditor — y tiene las respuestas listas.

El cumplimiento no es el objetivo. La trazabilidad estructurada desde el origen es lo que hace que el cumplimiento no sea una emergencia.

Para entender cómo funciona esto en la operación diaria, lee: La factura ya no basta: materialidad y control de pagos rumbo a 2026.

Preguntas frecuentes sobre materialidad fiscal y trazabilidad de pagos

¿Qué diferencia hay entre EFOS y EDOS?

El EFOS emite facturas por operaciones que no realizó. El EDOS es quien dedujo esas facturas. Un EDOS puede serlo sin intención — basta con haber pagado a un proveedor que el SAT posteriormente declara simulador. Ambos aparecen en la lista pública del portal del SAT bajo el artículo 69-B CFF.

¿La factura CFDI es suficiente para acreditar la materialidad de una operación?

No. El CFDI acredita la obligación fiscal de la transacción, no que la operación ocurrió en la realidad económica. El SAT puede cuestionar la materialidad de una operación aunque exista un CFDI válido, si el contribuyente no tiene evidencia estructurada del servicio prestado, la entrega del bien y las autorizaciones internas correspondientes.

¿Qué documentos integran un expediente de pago completo?

Un expediente completo incluye: contrato u orden de compra vigente, evidencia de entrega del servicio o bien, CFDI validado contra el SAT, autorizaciones internas trazables con fecha y responsable, y complemento de pago cerrado vinculado al mismo folio de la factura. La ausencia de cualquiera de estos elementos deja el expediente incompleto ante una revisión del SAT o auditoría interna.

¿Cuánto tiempo tiene el SAT para cuestionar la materialidad de una operación?

El plazo general de caducidad de las facultades de comprobación del SAT es de cinco años a partir de la presentación de la declaración correspondiente, conforme al artículo 67 del CFF. Esto significa que una operación realizada hoy puede ser revisada hasta 2030. Los expedientes de pago deben conservarse y ser localizables durante ese periodo completo.

¿Qué es Métrica Cero?

Métrica Cero es el criterio de validación desarrollado por Zentral Core que establece que ningún pago a proveedor debe requerir reconstrucción manual para demostrar su trazabilidad. Si tu equipo necesita más de 60 segundos para localizar el expediente completo de cualquier pago, existe una falla de proceso. Es el único criterio con nombre propio en el mercado mexicano para medir la madurez operativa en trazabilidad de pagos a proveedores.

¿Tu empresa puede localizar el expediente completo de cualquier pago en menos de 60 segundos? El diagnóstico tarda menos que eso.

¿Ya leíste cómo llegamos a este punto? El pago salió. La evidencia de pago a proveedores no existe →

Comentarios